异常凭证被查!补税7566万!

发布时间:2025-04-16 17:05

热度:341

企业收到“异常凭证”不要慌,正确处理可以避免税务风险~来看看这个公司的案例:原本要补税的7566万元,居然不用补了,他们是怎么做到的?

一、异常凭证被查!补税7566万!

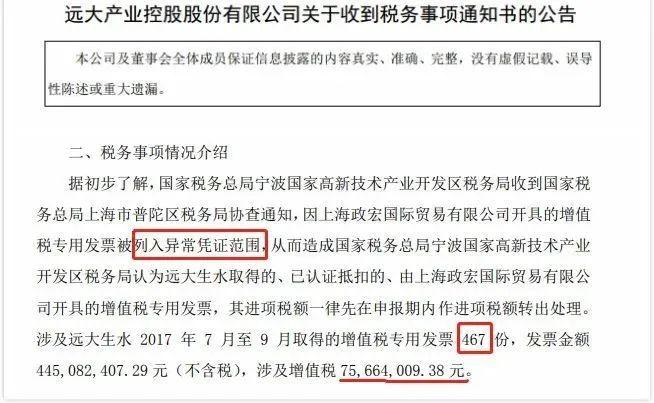

某公司接到了宁波税务局发出的《税务事项通知书》,因公司收到的上海政宏公司开具的增值税专票467份,涉及增值税75,664,009.38元。已被开票方企业(即上海政宏公司)主管税务机关列入异常凭证范围。根据相关规定,公司已认证抵扣的,其进项税额一律需要作进项税额转出处理。这就某公司需要补税7566万元。

对方开具的发票被认定为异常凭证,收取发票的一方也跟着遭殃!补税还不算完,关键是该公司是上市公司的子公司。如果远大生水补税7566万元,会减少母公司净利润3707万元,这对上市公司有很大影响。上市公司的报表将很难看,老板的脸色将更难看。

二、大反转!这个会计处理的太机智了!

接到《税务事项通知书》别太慌,不是只有补税这一条路了!这家公司是这么做的:

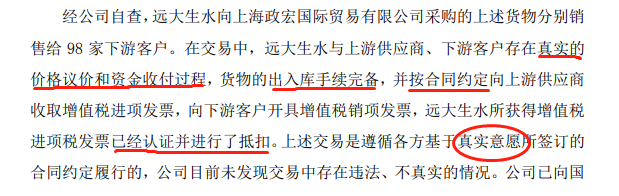

第一步:公司自查

这里值得注意的是:每笔业务要按照正规的流程走,手续要完善,双方意愿真实——招标比价程序——签订合同——对公付款——货物出入库手续完毕——检收程序——取得相应发票等。

第二步:提出核查申请并提交证明材料

提醒:如果对税务机关认定的异常凭证存有异议的话,记得向主管税务机关提出核实申请。相关证明材料也要准备齐全哟~~

第三步:沟通解释

会计人员没有经验不要紧,有很多专业的人可以帮助我们,有困难及时求助,积极与税务部门沟通,做好解释工作。

小伙伴们一定会问,后续怎么样了~

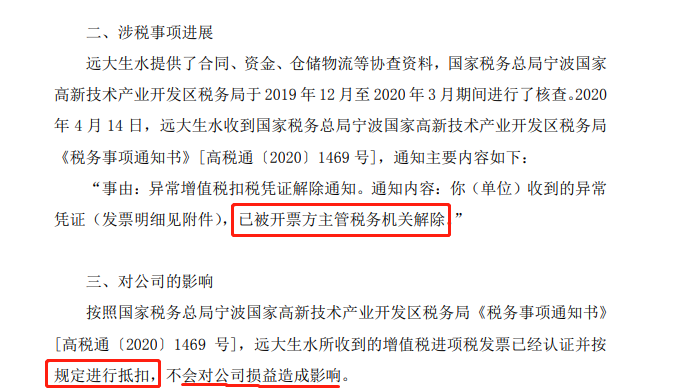

公司后来又收到一份《税务事项通知书》内容如下:“事由:异常增值税扣税凭证解除通知。通知内容:你(单位)收到的异常凭证(发票明细见附件),已被开票方主管税务机关解除。”

是的,解除了!不是异常凭证了,可以认证抵扣了,不需要补税了。7566万元又回来了~~

该公司这次是有惊无险,可是“异常凭证”却关系到我们每个公司,每位会计人员都要引以为戒!到底什么是异常凭证,收到异常凭证又该怎么办呢?

下一篇:

广州个体户营业执照的经营范围?-众企财税