广州哪些发票可以作为公司的成本票

一、成为合规“成本票”的三大黄金法则

1.真实性原则

这是最基本、最重要的一条。支出必须是真实发生的。税务机关在稽查时非常关注“四流一致”:

发票流:发票的开具方、接收方信息正确无误。

资金流:公司通过公对公转账、公务卡或备用金等方式支付了款项,资金流向与发票开具方一致。

货物/服务流:公司确实收到了发票上注明的货物或接受了相应的服务。

合同流:有相应的合同、协议、订单等支撑该项经济业务。

反例:找朋友公司虚开一张“咨询费”发票来套现,即使发票本身是真的,但业务是假的,资金流也对不上,这就是典型的违法行为,绝不能作为成本票。

2.相关性原则

该项支出必须与企业的生产经营活动直接相关。也就是说,这笔钱是为了“赚取收入”而花的。

·直接相关:采购原材料、支付厂房租金、给销售人员发工资、投放广告等

·间接相关:为员工提供的工作午餐、组织必要的业务培训等。

反例:老板个人家庭旅游、购买奢侈品的发票,虽然发票抬头开的是公司,但该支出与公司经营活动毫无关系,不能在税前扣除。

3.合理性原则

支出的金额必须符合公允价值或正常的商业逻辑,不能明显偏高或不合理。

反例:向一个关联公司采购一批市场价为10万元的物料,却支付了50万元并取得了发票。这多出来的40万元就不符合合理性原则,税务机关有权进行纳税调整,不允许其在税前扣除。

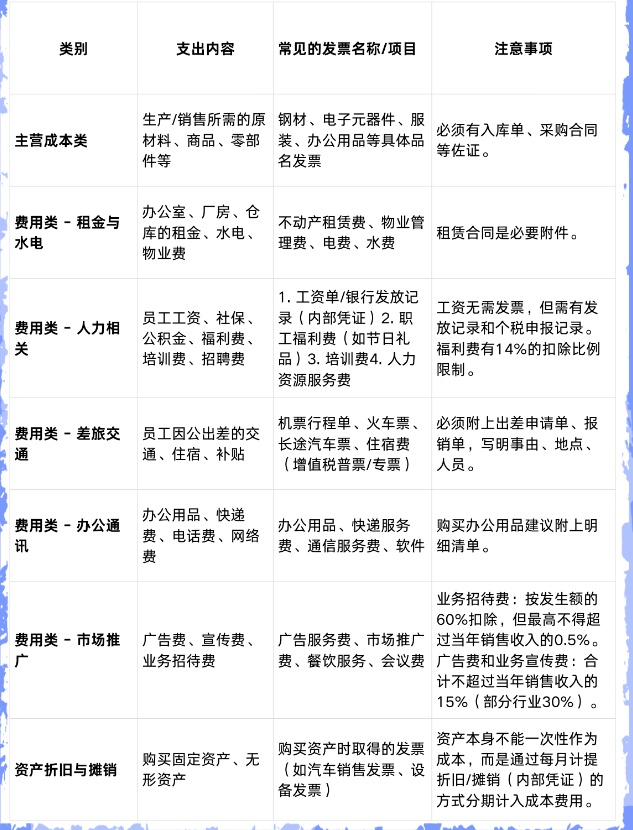

二、常见可作为“成本票”的发票类型(附实例)

只要满足上述三大法则,以下这些日常经营中取得的发票都可以作为合规的成本票:

三、特别提醒:这些情况下的“发票”不能作为成本票

1.与经营无关的个人消费:如家庭购物、娱乐、餐饮等发票。

2.各种罚款、罚金、滞纳金:如税务罚款、交通违章罚款等。

3.各种赞助支出、捐赠:公益性捐赠有扣除限额,非公益性捐赠不能扣除。

4.信息不全或不符的发票:发票抬头(购买方名称、税号)错误、品名笼统(如只开“一批耗材”)、无收款方签章等。

5.白条及其他不合规凭证:用收据、A4纸打印的说明等代替发票。

总结清单:如何判断一张发票能否成为“成本票”?

拿到一张发票后,请在心里问自己这几个问题:

[/x]业务真实吗?我公司真的买了这个东西/接受了这个服务吗?

[/x]付款了吗?是公司付的钱吗?能找到付款记录吗?

[/x]和经营有关吗?这笔花费是为了公司赚钱吗?

[/x]价格合理吗?这个价格和市场价比起来离谱吗?

[/x]发票信息对吗?公司名称、税号、品名、金额都正确吗?

只有当以上问题全部回答“是”的时候,这张发票才是一张安全、合规的“成本票”

记住,税务的核心是“实质重于形式”,发票只是一个载体,其背后的业务实质才是决定性因素。